Theo phản ánh của ông Nguyễn Văn Thức (TPHCM), tại Điều 4 Nghị định số 123/2020/NĐ-CP quy định, mọi doanh nghiệp khi có các hoạt động bán hàng hóa, dịch vụ... cho vay, cho mượn hoặc hoàn trả hàng hóa đều phải xuất hóa đơn và ghi đủ nội dung theo quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP.

Tuy nhiên, theo hướng dẫn tại Công văn số 2121/TCT-CS ngày 29/5/2023 của Tổng cục Thuế hướng dẫn về việc lập hóa đơn thực hiện Nghị định số 15/2022/NĐ-CP: "Trường hợp hàng hóa đã mua trước ngày 1/1/2023 với thuế suất 8%, sau ngày 31/12/2022 người mua trả lại hàng hóa do không đúng quy cách, chất lượng, thì người bán lập hóa đơn hoàn trả hàng hóa để điều chỉnh giảm hoặc thay thế hóa đơn đã lập với thuế suất thuế GTGT 8%, người bán và người mua có thỏa thuận ghi rõ hàng bán trả lại".

Theo ông Thức quy định này gây khó khăn cho doanh nghiệp vì phải làm việc thay cho bên mua. Hướng dẫn về xử lý hóa đơn như vậy không phù hợp thực tiễn, không phù hợp các quy định pháp luật đã có, đẩy gánh nặng sang cho doanh nghiệp.

Ngoài ra, nếu bên mua không xuất hóa đơn trả lại thì khi vận chuyển hàng hóa sẽ phải trình chứng từ nào khi cơ quan quản lý thị trường kiểm tra (vì hàng hóa, dịch vụ đã bán cho khách hàng thì không thuộc quyền sở hữu của bên bán)? Bên bán xuất hóa đơn như vậy khi không có nghiệp vụ kinh tế phát sinh sẽ không đúng quy định tại Nghị định số 123/2020/NĐ-CP…

Ông Thức cũng được biết, cuối tháng 8 vừa qua, Bộ Tài chính có công văn lấy ý kiến Dự thảo Nghị định sửa đổi, bổ sung Nghị định số 123/2020/NĐ-CP, trong đó có đề cập tới vấn đề hàng hóa, dịch vụ người mua trả lại nhưng lại yêu cầu bên bán xuất hóa đơn, làm thay công việc của bên mua hàng.

Ông Thức đề nghị cơ quan có thẩm quyền xem xét, có chỉ đạo xử lý phù hợp cho vấn đề nêu trên.

Tổng cục Thuế, Bộ Tài chính trả lời vấn đề này như sau:

Căn cứ Khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về nguyên tắc lập hóa đơn;

Căn cứ Điểm b Khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về xử lý hóa đơn sai sót.

Căn cứ quy định trên, trường hợp xuất hóa đơn hàng hóa dưới hình thức hoàn trả hàng hóa thì sử dụng hóa đơn theo quy định nêu trên.

Ngày 29/8/2023, Bộ Tài chính có Công văn số 9206/BTC-TCT lấy ý kiến các bộ, ngành, địa phương về dự thảo Nghị định sửa đổi, bổ sung Nghị định số 123/2020/NĐ-CP.

Hiện nay, Tổng cục Thuế đang tổng hợp ý kiến tham gia của các bộ, ngành, địa phương để trình các cấp có thẩm quyền trong thời gian sắp tới.

Link gốc:

https://baochinhphu.vn/ben-ban-phai-xuat-hoa-don-hoan-tra-hang-hoa-thay-ben-mua-102231124094808994.htm

Related page content

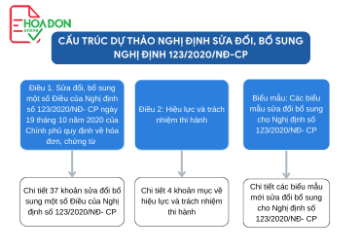

Tổng quan dự thảo sửa đổi Nghị Định 123/2020/NĐ-CP

Dự thảo Nghị định đưa ra để các cơ quan, tổ chức, cá nhân trong và ngoài nước nghiên cứu, đóng góp ý kiến nhằm hoàn thiện Nghị định 123/2020/NĐ-CP của Chính phủ quy định về hóa đơn, chứng từ được đầy đủ, gắn sát với thực tiễn kinh doanh và đảm bảo theo quy định của pháp luật.

Cách xử lý hóa đơn điện tử sai sót theo Nghị định 123, Thông tư 78

Trước những thay đổi lớn của chính sách mới, các doanh nghiệp hẳn sẽ không tránh khỏi việc sai sót, vướng mắc khi xuất hóa đơn gửi cho người bán.