Để làm được kế toán thì điều cốt lỗi đầu tiên các bạn phải thuộc danh mục hệ thống tài khoản kế toán.

Bài viết này dưới dự hỗ trợ của phòng nghiệp vụ của Bee Accounting sẽ giúp cho các anh chị chưa biết gì về kế toán có cái nhìn tổng quát về tính hất của từng tài khoản. Làm nền tảng cho việc học tiếp các bài viết tiếp theo đi sâu vào vấn đề chi tiết nghiệp vụ kinh tế phát sinh tại doanh nghiệp (như Kế toán vật tư, Kế toán hàng tồn kho, kế toán tiền lương và các khoản trích theo lương, Kế toán doanh thu bán hàng và cung cấp dịch vụ; Kế toán các bút toán cuối kỳ và bút toán kết chuyển +Khóa sổ…)

Việc phân loại tài khoản kế toán được thực hiện dựa trên nội dung, tính chất, kết cấu của từng tài khoản, trên cơ sở đó sử dụng tài khoản theo đúng bản chất kinh tế nhằm phản ánh chính xác, đầy đủ rõ ràng từng loại tài sản, từng mặt hoạt động nghiệp vụ của kế toán.

Danh mục hệ thống tài khoản kế toán

Loại Tài Khoản 1: TÀI SẢN NGẮN HẠN

Loại Tài Khoản 2: TÀI SẢN DÀI HẠN

Loại Tài Khoản 3: NỢ PHẢI TRẢ

Loại Tài Khoản 4: VỐN CHỦ SỞ HỮU

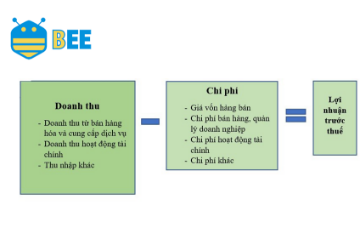

Loại Tài Khoản 5: DOANH THU

Loại Tài Khoản 6: CHI PHÍ SẢN XUẤT, KINH DOANH

Loại Tài Khoản 7: THU NHẬP KHÁC

Loại Tài Khoản 8: CHI PHÍ KHÁC

Loại Tài Khoản 9: XÁC ĐỊNH KẾT QUẢ KINH DOANH

Loại Tài Khoản 0: TÀI KHOẢN NGOÀI BẢNG

Kết cấu tài khoản kế toán là hình thức phản ánh sự vận động của hai đối tượng kế toán theo hai mặt đối lập. Như: mặt tăng với mặt giảm, thu với chi, nhập với xuất, vay với trả, tập hợp với phân phối hoặc có thể coi bảng cân đối như là một cái tủ lớn có nhiều ngăn kéo và mỗi một ngăn kéo là một tài khoản chia thành hai bên nợ và có để đựng tiền.

Nhóm tài khoản loại 1, loại 2: Đây là nhóm tài khoản tài sản (Loại 1 là tài sản ngắn hạn và loại 2 là tài khoản tài sản dài hạn).

Nhóm tài khoản này dùng để phản ánh giá trị của toàn bộ tài sản hiện có ở doanh nghiệp bao gồm tài sản ngắn hạn và tài sản dài hạn. Tính chất của Nhóm tài khoản loại 1,2 như sau:

| Nợ | Có |

| Số dưu đầu kỳ | |

| Tài sản phát sinh Tăng | Tài sản phát sinh Giảm |

| Tổng phát sinh Tăng | Tổng phát sinh Giảm |

| Số dư cuối kỳ |

SỐ DƯ CUỐI KỲ = SỐ DƯ ĐẦU KỲ + Phát sinh Tăng( Bên Nợ) - Phát sinh Giảm ( Bên Có)

* Lưu ý : Riêng các tài khoản điều chỉnh loại 1;2 (như Tài khoản 129; Tài khoản 139; Tài khoản 229; Tài khoản 214) là những tài khoản điều chỉnh thì

| Nợ | Có |

| Số dư đầu kỳ | |

| Tài sản phát sinh Giảm | Tài sản phát sinh Tăng |

| Tổng phát sinh Giảm | Tổng phát sinh Tăng |

| Số dư cuối kỳ |

Khi trình bày trên Bảng cân đối kế toán thì trình bày số tiền của những tài khoản này thì trình bày dưới dạng số âm. ()

Tài khoản phải thu (Như tài khoản 131; Tài khoản 1388) là những tài khoản lưỡng tính nên vừa có số dư bên nợ và vừa có số dư bên có. Nếu có số dư bên Có thì trình bày trên bảng Cân đối kế toán ở phần nguồn vốn. Nếu có số dư bên Nợ thì trình bày trên bảng cân đối kế toán ở phần Tài sản.

Nhóm tài khoản loại 3,4: Đây là nhóm tài khoản nguồn vốn (Loại 3 là Nợ phải trả và loại 4 là Nguồn vốn chủ sở hữu)

Những tài khoản này phản ánh công nợ phải trả nguồn vốn chủ sở hữu. Và đây là nguồn vốn để hình thành nên tài sản.

SỐ DƯ CUỐI KỲ = Số dư đầu kỳ + Phát sinh Tăng( Bên Có) - Phát sinh Giảm ( Bên Nợ)

| Nợ | Có |

| Số dư đầu kỳ | |

| Tài sản phát sinh Giảm | Tài sản phát sinh Tăng |

| Tổng phát sinh Giảm | Tổng phát sinh Tăng |

| Số dư cuối kỳ |

+ Tài khoản nguồn vốn (loại 3 và 4 ): Đều có số dư Có (Ngọai trừ TK Loại 3 như tài khoản: 331, 333, 334, 338 là tài khoản lưỡng tính có thể có dư nợ hoặc dư có) phản ánh sự vận động các khoản nợ phải trả và nguồn vốn chủ sở hữu của doanh nghiệp (nguồn hình thành tài sản)

Nhóm Tài khoản loại 5,7: Tài khoản Doanh thu và Thu nhập khác

Tài khoản này phản ánh doanh thu và thu nhập khác của doanh nghiệp. Hay còn gọi là đầu ra của doanh nghiệp. Tài khoản loại 5 càng lớn thì càng tốt.

| Nợ | Có |

| Doanh Thu Phát Sinh Giảm | Doanh thu phát sinh Tăng |

| Tổng Phát Sinh Giảm | Tổng phát sinh Tăng |

Tài khoản loại 5 và loại 7 không có số dư.

* (Chú ý: Riêng các tài khoản 521, 531, 532 là những tài khoản điều chỉnh giảm cho doanh thu nên có kết cấu ngược với tài khoản doanh thu)

Nhóm Tài khoản loại 6,8: tài khoản chi phí

Tài khoản chi phí thể hiện chi phí phát sinh của doanh nghiệp. Số tiền tài khoản này càng lớn thì thể hiện chi phí của Công ty càng nhiều.

| Nợ | Có |

| Doanh Thu Phát Sinh Tăng | Doanh thu phát sinh Giảm |

| Tổng Phát Sinh Tăng | Tổng phát sinh Giảm |

Tài khoản loại 6 và loại 8 không có số dư.

Tài khoản loại 9: Xác định kết quả kinh doanh

Nghiệp vụ này thường xảy ra vào thời điểm cuối kỳ, nhằm tổng hợp tất cả chi phí, doanh thu, và xác định kết quả kinh doanh.

Đây là tài khoản trung gian dùng để kết chuyển doanh thu và chi phí khi xác định kết quả kinh doanh trong kỳ.

| Nợ | Có |

| Chi Phí ( Kết chuyển từ tài khoản loại 6,8) | Doanh thu ( Kết chuyển từ tài khoản loại 5,7) |

LOẠI TÀI KHOẢN 0

CÁC TÀI KHOẢN NGOÀI BẢNG CÂN ĐỐI KẾ TOÁN

Loại Tài khoản 0 - Tài khoản ngoài bảng Cân đối kế toán có 6 tài khoản:

- Tài khoản 001 - Tài sản thuê ngoài;

- Tài khoản 002 - Vật tư, hàng hoá nhận giữ hộ, nhận gia công;

- Tài khoản 003 - Hàng hóa nhận bán hộ, nhận ký gửi, ký cược;

- Tài khoản 004 - Nợ khó đòi đã xử lý;

- Tài khoản 007 - Ngoại tệ các loại;

- Tài khoản 008 - Dự toán chi sự nghiệp, dự án.

Hình tổng hợp tóm tắt các loại tài khoản và Bảng cân đối kế toán

Chúc các bạn thành công và tận hưởng những dịch vụ tuyệt vời từ nhà cung cấp giải pháp hóa đơn điện tử eHoaDon Online và hệ sinh thái thương mại điện tử BizStore.

Nội dung liên quan

Cách lập báo cáo tài chính cơ bản, chi tiết qua 7 bước

BEE ACCOUNTING hy vọng chia sẻ với các bạn những bước cơ bản cần thiết giúp các bạn hình dung được quá trình ghi sổ sách kế toán và lên Báo cáo tài chính năm.

Hộ kinh doanh cá thể có được xuất hóa đơn VAT không?

Hộ kinh doanh cá thể thường do một cá nhân làm chủ, tự chịu trách nhiệm về mọi hoạt động của mình. Do đó, hộ kinh doanh không có tư cách pháp nhân như các loại hình doanh nghiệp khác. Vậy hộ kinh doanh có được xuất hóa đơn VAT không? Cùng đi tìm câu trả lời ngay trong bài viết dưới đây của eHoaDon Online

Cách xử lý hóa đơn sai sót mà bạn nên biết

Sai sót hóa đơn là điều thường xuyên diễn ra. Tuy nhiên có những tình huống phức tạp gây khó khăn và lúng túng vì người phát hành không biết nên xử lý thế nào!. Bài viết sau đây eHoaDon Online tổng hợp các tình huống và cách xử lý hóa đơn sai sót tương ứng mà bạn nên biết

Hướng dẫn lập bảng cân đối kế toán theo thông tư 200

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tổng quát toàn bộ giá trị tài sản và nguồn hình thành tài sản của doanh nghiệp tại một thời điểm nhất định.

Định khoản kế toán là gì và các nguyên tắc định khoản

Định khoản kế toán là một trong những nghiệp vụ cơ bản nhất mà kế toán bắt buộc phải nắm vững. Trong bài viết dưới đây xin trích lượt bài chia sẻ từ Bee Accounting về khái niệm và các nguyên tắc khi định khoản.

Hướng dẫn từng bước lập Báo cáo kết quả hoạt động kinh doanh

Lập Báo cáo kết quả kinh doanh như thế nào? Báo cáo kết quả hoạt động kinh doanh là gì? Chúng ta cùng nhau tìm hiểu vấn đề này