Sau ngày 01/7/2025, doanh nghiệp xuất hóa đơn theo địa chỉ mới sau sáp nhập hay theo địa chỉ trên giấy đăng ký kinh doanh? Hãy đọc bài viết sau đây để có câu trả lời chính xác nhất bạn nhé!

1. Xuất hóa đơn theo địa chỉ mới sau sáp nhập hay theo địa chỉ trên giấy đăng ký kinh doanh?

Ngày 24/6/2025, Chi cục thuế khu vực VIII đã ban hành Thông báo 1674/TB-CCTKV.VIII-VPH về việc cập nhật thông tin địa chỉ của người nộp thuế theo địa bàn hành chính mới và cơ quan thuế quản lý trực tiếp người nộp thuế.

Theo đó, Chi cục thuế khu vực VIII đã giải đáp cụ thể về việc “Xuất hóa đơn theo địa chỉ mới sau sáp nhập hay theo địa chỉ trên giấy đăng ký kinh doanh?” như sau:

Việc thay đổi địa chỉ của người nộp thuế theo danh mục địa bàn hành chính mới không bắt buộc người nộp thuế phải điều chỉnh thông tin trên Giấy chứng nhận đăng ký kinh doanh. Do vậy, Thông báo này là căn cứ để người nộp thuế giải trình với cơ quan có liên quan hoặc giải thích với khách hàng trong trường hợp địa chỉ ghi trên hóa đơn là địa chỉ do cơ quan thuế đã cập nhật theo danh mục địa bàn hành chính mới nhưng thông tin trên Giấy chứng nhận đăng ký kinh doanh vẫn là địa chỉ theo danh mục địa bản hành chính cũ. Trường hợp người nộp thuế có nhu cầu cập nhật Giấy chứng nhận đăng ký kinh doanh, để nghị người nộp thuế thực hiện thủ tục theo quy định với cơ quan đăng ký kinh doanh.

Theo đó, doanh nghiệp không bắt buộc phải điều chỉnh địa chỉ trên Giấy chứng nhận đăng ký kinh doanh theo địa chỉ mới sau sáp nhập. Người nộp thuế phải xuất hóa đơn theo đúng địa chỉ địa giới hành chính mới sau sáp nhập. Nếu có nhu cầu nhật Giấy chứng nhận đăng ký kinh doanh thì người nộp thuế thực hiện thủ tục theo quy định với cơ quan đăng ký kinh doanh.

Tóm lại, theo Thông báo của Chi cục thuế khu vực VIII, sau 01/7/2025, người nộp thuế phải xuất hóa đơn theo địa chỉ mới sau sáp nhập tỉnh thành.

Lưu ý: Trên đây là giải đáp thắc mắc theo Thông báo của Chi cục thuế khu vực VIII, doanh nghiệp có thể liên hệ Chi cục thuế khu vực mình để có thông tin chính xác nhất.

Sau 01/7/2025, người nộp thuế phải xuất hóa đơn theo địa chỉ mới sau sáp nhập tỉnh thành

2. Không xuất hóa đơn cho khách hàng cá nhân không lấy hóa đơn được không?

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi điểm a khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP có hiệu lực từ ngày 01/6/2025), quy định như sau:

Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này. Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Như vậy, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn cho người mua, cho dù người mua không lấy hóa đơn.

3. Không xuất hóa đơn bị phạt bao nhiêu tiền?

Căn cứ điểm b khoản 2 và khoản 5Điều 24 Nghị định 125/2020/NĐ-CP (được sửa đổi, bổ sung bởi khoản 3 Điều 1 Nghị định 102/2021/NĐ-CP), công ty không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua sẽ bị phạt từ 10 triệu đồng đến 20 triệu đồng. Ngoài ra, công ty phải thực hiện biện pháp khắc phục hậu quả là buộc lập hóa đơn khi người mua có yêu cầu.

Đối với trường hợp không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất sẽ bị phạt từ 500 ngàn đồng đến 1 triệu 500 ngàn đồng.

Lưu ý: Mức phạt tiền trên áp dụng đối với tổ chức (theo điểm a khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP).

Ghi chú: Thông tin về các qui định có thể thay đổi tại thời điểm bạn đọc bài này so với lúc chia sẻ bài viết này.

Nội dung liên quan

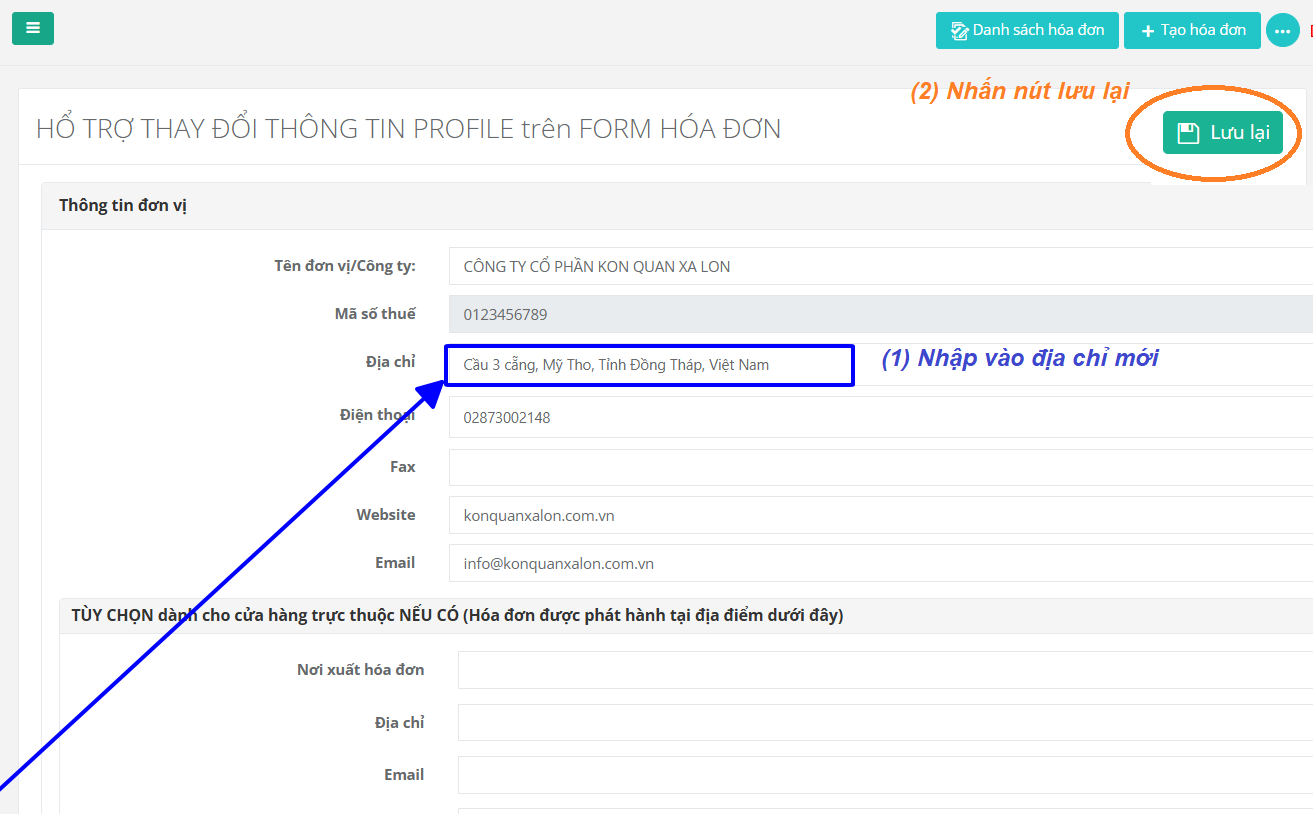

Cập nhật thông tin địa chỉ của người nộp thuế theo địa bàn hành chính mới

Bài viết này hướng dẫn về việc cập nhật thông tin địa chỉ của người nộp thuế theo địa bàn hành chính mới. Mà cụ thể là thông tin địa chỉ của bên bán

Xử lý hóa đơn thế nào khi thay đổi địa chỉ, tên công ty

Khi chuyển địa điểm kinh doanh hoặc thay đổi tên công ty, mã số thuế thì những hóa đơn GTGT đã in trước đó có được sử dụng hay không? eHoaDon Online xin hướng dẫn cách xử lý những hóa đơn khi thay đổi tên công ty, mã số thuế, chuyên địa điểm…